ドイツ在住で、日本非居住者の私が、自身が所有する口座間(日本とドイツの銀行)で、ドイツから多額の現金を送金する場合の税務面での注意点を調査したので、まとめる

日本の税務当局との関係性については、以下の通りで、自分から動く必要性なし

- 私のアクションはない。日本の(受取)銀行が国外送金等調書を作成して、税務署に提出する

- 国外送金額の大きい方や送受金の理由から海外に申告すべき資産があると判断した方などに対して、「国外送金等に関するお尋ね」が送付され、送受金の内容、目的、申告の有無について回答を求められるので、受領したら対応する

ドイツ税務当局との関係性については、以下で自分から動く必要性がある

- 12,500 EUR以上の送金はDeutsche Bundesbankに送金日から7日以内の報告義務。但し、個人の口座間の場合報告義務の例外の可能性があり、電話して確認するのが安全

- 報告義務を怠っていると最大30K EURの罰金(4百万円強の罰金!)

(追加)

電話(ドイツ語のため正確に会話できず)とメールをしたら、今回のように自分自身のドイツ国内外の口座とのやりくりであれば報告不要だと判明した

税務リスクなしだと確認できてよかった

ーーーーーーー

Transfer of money to his own account not reportable. Purchases or sales from 12500 euros must be reported to his account abroad.

Mit freundlichen Grüßen

Ihr AMS Team

******************************

DEUTSCHE BUNDESBANK

Zentrale

Analyse, Aufbereitung, Methodik für außenwirtschaftliche Statistiken

S 510

Wilhelm-Epstein-Straße 14

60431 Frankfurt am Main

Tel.: 069-9566-37707

Fax: 069-9566-37709

E-Mail: ams@bundesbank.de

www.bundesbank.de

Informationen zum außenwirtschaftlichen Meldewesen

im Zusammenhang mit ein- und ausgehenden Zahlungen, dem Stand von Forderungen und Verbindlichkeiten sowie Direktinvestitionen finden Sie auf unserer Website

ーーーーーーー

"Observe AWV reporting requirements, Bundesbank hotline: (0800) 1234-111"

Questions about the content of the reporting system

Service times: Monday to Friday, 9 a.m. to 3 p.m

0800 1234 111 (free of charge)

======================

貿易外取引

2013年に対外経済法(AWG)が改正され、50条から28条に簡素化された。

- 対外経済法(Außenwirtschaftsgesetz-AWG / Foreign Trade and Payments Act

)

)

対外経済法に基づき、ドイツまたは他のEU加盟国の安全、国家間の平和などの理由があれば、一時的に対外経済活動を制限できる。 - 1万2,500ユーロ超の国外取引(銀行振込含む)

連邦司法省:対外経済法施行令(Außenwirtschaftsverordnung-AWV / Foreign Trade and Payments Ordinance)

- ドイツ国内の銀行を通じた1万2,500ユーロあるいは1万2,500ユーロ相当分を超えるユーロ以外の通貨の国外取引(1万2,500ユーロを超える銀行振込も含まれる)は所定の様式Z4に記入し、送金あるいは着金のあった翌月の7日までにドイツ連邦銀行の対外経済統計サービスセンターに提出する。ただし、商品の輸出入にかかわる支払いや受け取り、保証金、返済期間が12カ月以内の貸付金の借入れおよびその返済は報告義務の例外(対外経済法施行令67条)。

ドイツ居住者が営む海運業に関しては、1万2,500ユーロ以内でもすべての取引を報告する義務がある(様式Z8)。 - 中継貿易および単一ユーロ支払地域内*の通常振替、その他の入出金(国外の銀行を通じたものを含む)は、様式Z4に記入した上で、支払いの翌月の7日までにドイツ連邦銀行の対外経済統計サービスセンターに提出する。

*単一ユーロ支払地域(Single Euro Payments Area:SEPA):加盟国の中では、統一された振替方式を利用することとなっている。 - 有価証券ないし金融派生商品の売買による入出金、および有価証券の現金化に伴う入出金は、様式Z10に記入した上で、支払いの翌月の5日までにドイツ連邦銀行の対外経済統計サービスセンターに提出する。

報告に関してはドイツ連邦銀行のウェブサイト "General statistics reporting portal

"および説明書"Reporting made simple (216KB)"参照。

(216KB)"参照。様式Z4、Z8、Z10の見本(PDFファイル)がダウンロード可能。

Annexes Z 4, Z 8 and Z 10 to AWV - Specimen copies incl. explanatory notes(181KB) - 様式の提出はインターネット経由のみで可能であり、ドイツ連邦銀行のオンラインサービス「ExtraNet」の「一般統計申告オンライン・ポータル(AMS)」上で、報告義務者が直接提出する。

- ドイツ連邦銀行:一般統計申告オンライン・ポータル(Allgemeines Meldeportal Statistik:AMS / General statistics reporting portal)

- ドイツ連邦銀行:一般統計申告ポータルの利用についての情報(General statistics reporting portal (AMS))(968KB)"

- ドイツ連邦銀行:一般統計申告オンライン・ポータル(Allgemeines Meldeportal Statistik:AMS

- ドイツ国内の銀行を通じた1万2,500ユーロあるいは1万2,500ユーロ相当分を超えるユーロ以外の通貨の国外取引(1万2,500ユーロを超える銀行振込も含まれる)は所定の様式Z4に記入し、送金あるいは着金のあった翌月の7日までにドイツ連邦銀行の対外経済統計サービスセンターに提出する。ただし、商品の輸出入にかかわる支払いや受け取り、保証金、返済期間が12カ月以内の貸付金の借入れおよびその返済は報告義務の例外(対外経済法施行令67条)。

======================

======================

======================

======================

記事公開日:最終更新日:

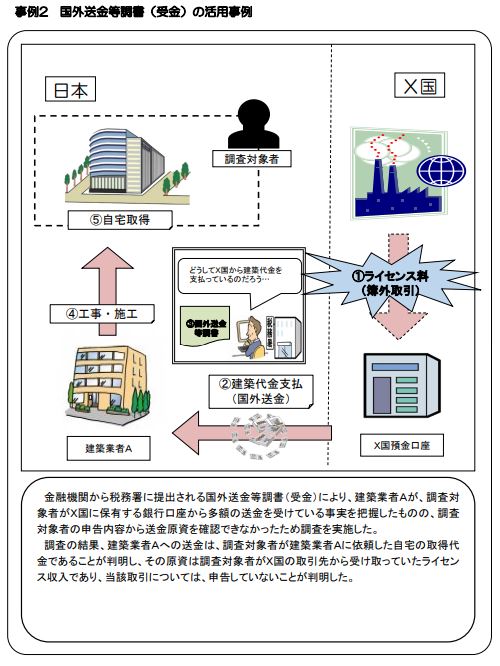

海外資産の税務調査事例(国外送金等調書)

昨年からCRSに基づく情報交換が始まり、今夏以降、海外資産の申告漏れに対する税務調査が活発になるものと考えられます。税務調査が始まった後に、修正申告書を提出しても、自主的な申告と認められる可能性は低く、その場合は加算税の減免を受けられません。また、税務調査対応は精神的なご負担が大きいので、申告漏れがある場合は税務調査が始まる前に自主的に申告することをおすすめいたします。

今回より、海外資産の申告漏れに対する税務調査事例を紹介いたします。

特に、税務署が申告漏れを把握したきっかけについて、参考にしていただければと思います。

出所:平成28年10月公表「国際戦略トータルプラン」に基づく具体的な取組状況 (平成29年12月版)

本事例で、税務署が海外資産の申告漏れを把握したきっかけは、国外送金等調書です。国外送金等調書は、100万円超の日本から海外への送金(送金)、および、100万円超の海外から日本への送金(受金)について、その送金内容を記載した書類です。日本の銀行が作成し、送金日の翌月末までに税務署に提出します。100万円超かどうかは、1回の海外送金で判定します。

税務署は国外送金等調書に記載された「国外送金等の金額」「送金原因」について、特に関心を持って確認しています。そして、国外送金額の大きい方や、送受金の理由から海外に申告すべき資産があると判断した方などに対して、「国外送金等に関するお尋ね」を送付して、送受金の内容・目的、申告の有無について回答を求めます。

お尋ねは税務調査ではありませんので、お尋ねが届いてから、修正申告を提出しても自主的な申告と認められて、加算税の減免を受けることができます。ただし、本事例のようにお尋ねを経ずして税務調査となるケースもありますので、お尋ねが届くまで申告しないという戦略はリスクが高いといえます。

CRSに基づく情報交換が始まるまでは、100万円超の海外送金をしなければ、税務署が海外資産の存在を把握することは困難でしたが、CRS開始により海外送金の有無に関わらず、国税庁は海外資産の存在を把握することが可能となりました。本事例でいうと、(海外送金の有無に関わらず)X国預金口座の情報がX国の税務当局を通じて、毎年9月末に、国税庁に提供されることになります。税務署が海外資産の存在を把握するのは時間の問題と捉えて、申告漏れがある場合は自主的に申告されることをおすすめいたします。

海外資産の税務調査事例(国外送金等調書)|海外資産・国際税務ニュースを国際税理士が解説|itax NEWS

======================

Yumiko Kijima

海外送金は税務署が把握?海外への送金・受取について解説!

100万円超の海外送金は、金融機関が税務署に報告

国外送金等調書法に基づいて、100万円を超える海外送金の場合、金融機関や郵便局が税務署に「国外送金等調書」を提出します。こうして、税務署は海外送金の情報を把握することができます。¹

こうして税務署が海外送金に目を光らせる理由のひとつは、贈与税や相続税の申告逃れを防ぐためだと言われています。

一方で、海外に留学している子どもの口座に学費を送金する場合など、贈与目的ではない高額送金をするケースもあります。こうした送金も100万円を超えていれば当然税務署は知ることになりますが、「税務署への報告=贈与税の対象」というわけではありません。

税務署は100万円超の送金について報告を受け、調査の必要性があると判断したら、送受金の内容・目的などを確認されることになるでしょう。この際に留学資金の送金などの理由をきちんと説明すればいいですね。²

なお課税対象となるのは、自身の海外口座で運用している預金や有価証券などが利益を出した場合、海外にいる親族に贈与する目的で送金した場合などです。

個別のケースに関しては、国税庁の税についての相談窓口に問い合わせるか、または税理士など専門家に相談してみるといいでしょう。

海外送金は税務署が把握?海外への送金・受取について解説! - Wise、 旧TransferWise

======================

2017年より共通報告基準(Common Reporting Standard)が開始され、非居住者の金融口座の情報がOECD加盟国の間で自動交換されるなど、海外資産の把握が着々と進んでいるので注意が必要となります。

モビリティ(海外赴任)コラム:円安で海外赴任者の給与に影響は? | EY Japan

======================

ご存じですか? ~海外口座にまつわる税金~

海外から送金などで資金を受領する場合、税務署から「国外送金等に関するお尋ね」という書面が送付されることがあります。確定申告の有無や取引の確認、書類提出を求められますが、そのような書面を受領した場合は、きちんと提出しましょう。

また、海外では一般的な共同名義口座(“ジョイントアカウント”と呼ばれることが多い)についても資金の原資がわかるよう、給与明細や支出等の書類は大切に保管しておきましょう。

その他にも、帰国後の給与所得の確定申告、住宅ローン控除の再開や、海外資産の売買益など、税金に関する詳細は、最寄りの税務署や税理士などに相談や問い合せをするようにしましょう。

海外赴任からの帰国 お金に関するチェックポイント | 海外赴任ガイド|SMBC信託銀行プレスティア

======================

>What happens if I don't report a transfer?

The reporting period covers the period up to the seventh calendar day of the following month after the transfer or payment has been made. Disregarding this obligation to report is an administrative offense and can be punished with a fine of up to 30,000 euros.

For private individuals, the quickest way is over the phone. You can call the Bundesbank free of charge on weekdays from 9 a.m. to 3 p.m. by calling ( 0800) 1234-111.

>Pure account transfers from one's own domestic account to one's own foreign account or vice versa are exempt from the reporting obligation anyway.

>According to the AWV, taking cash with you does not have to be reported, but other rules may have to be observed.

ドイツでの報告義務

======================

尚、株式の売買も1万2,500ユーロは報告対象となるとのことなので、手間を鑑みて、熟考しないといけない

======================

- 証券業務、金融派生商品とこれに関連する収入・支払いに関する報告義務

ドイツ居住者と非居住者間の証券業務および金融派生商品の売却・取得の支払いで1万2,500ユーロを超えるものは、様式Z10に記入し、翌月の5日までにドイツ連邦銀行の対外経済統計サービスセンターに提出しなければならない。

国外における証券発行者の償還業務、および国内証券の償還との関係で、海外の証券管理所からドイツ国内経済地域に戻された支払いについても、様式Z10に収入として記述する。

なお、非居住者との金融派生商品の取引による債権ないし債務が各4四半期の終わりに5億ユーロを超える場合は、その四半期終了後50日以内にドイツ連邦銀行の対外経済統計サービスセンターに提出しなければならない(前述1.を参照)。提出は「一般統計報告オンライン・ポータル(AMS)」から行う。ドイツ連邦銀行のウェブサイトから様式Z4、Z8、Z10の見本(PDFファイル)がダウンロード可能。

Annexes Z 4, Z 8 and Z 10 to AWV - Specimen copies incl. explanatory notes(181KB)

======================

オンライでドイツ連邦銀行に報告する際の流れは以下

オンラインログイン先は以下